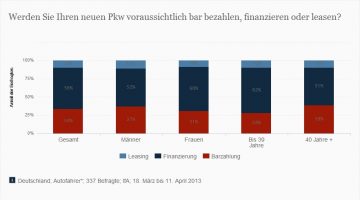

Den Neuwagen bezahlen heute nur noch wenige Autokäufer in bar. Und das, obwohl bei einer Barzahlung beinahe bei jedem Autohändler ein Rabatt drin ist. Vor allem dann, wenn man auch noch das ein oder andere Zubehör gleich dazu kauft.

Dennoch muss man zugeben: Wirklich preiswert ist ein Neuwagen auch mit einem erheblichen Preisnachlass nicht. Darum entscheiden sich viele Käufer gegen eine Barzahlung.

Autofinanzierung: Welches Auto kann ich mir leisten?

Wer sich den Wunsch von einem neuen Auto erfüllen möchte, steht zunächst immer vor der Frage der Finanzierung. Zur Auswahl stehen Verbrauchern dabei neben der Barzahlung im Wesentlichen ein Kredit oder Leasing.

Die Autofinanzierung sollte sich an den eigenen finanziellen Möglichkeiten orientieren. Es ist daher sinnvoll, sich vor dem Kauf zunächst einmal unterschiedliche Angebote in Bezug auf Ausführung, Ausstattung und entsprechender Kosten zum Neuwagen einzuholen und diese zu vergleichen.

Das Gleiche gilt jedoch auch für die unterschiedlichen Finanzierungsmöglichkeiten. Abhängig von der persönlichen finanziellen Situation und den Wünschen und Anforderungen an ein Fahrzeug empfehlen sich unterschiedliche Wege der Autofinanzierung.

Alle Kosten im Blick behalten

Bei der Kalkulation der Autofinanzierung sollte man die Gesamtkosten im Blick haben. Diese setzen sich aus folgenden Posten zusammen:

- Kaufpreis und sämtlichen Leasingraten

- Zinsen

- Gebühren

- Versicherungen

- laufende Kosten

Es ist sinnvoll, großzügig zu rechnen und den Betrag eher zu hoch, als zu niedrig anzusetzen. Das hilft dabei, sich nicht zu verkalkulieren und auch eventuell anfallende Zusatzkosten nicht zu übersehen.

Bevor man sich übernimmt, schätzt man die eigenen Möglichkeiten realistisch ein. Die beiden zentralen Fragen sind dabei:

- Wie viel verdiene ich im Monat?

- Wie hoch sind meine Fixkosten?

Zu den monatlichen Fixkosten müssen mit dem Autokauf die Kosten für das Fahrzeug hinzugerechnet werden. Das, was dann übrig bleibt, muss noch immer großzügig ausreichen, um den Alltag zu finanzieren und Rücklagen zu bilden. Wenn das nicht mehr oder nur mit Anstrengungen geht, ist das Auto zu teuer.

Sicheres Einkommen als Basis für die Autofinanzierung

Unabdingbar bei der Autofinanzierung durch Leasing oder Ratenkauf sind ein regelmäßiges, sicheres Einkommen sowie ein guter Schufa-Score. Zwar sind auch andere Varianten möglich. Man kann sich mit einer Restschuldversicherung vor Ausfällen schützen. Allerdings erhöhen sich dadurch die laufenden Kosten deutlich.

Ohne finanzielles Polster und in einer unsicheren Stelle ist ein Ratenkauf jeglicher Produkte nicht zu empfehlen. Zumal Ausfälle und Zahlungsprobleme den Schufa-Score negativ beeinflussen und Ratenkäufe oder Vertragsabschlüsse in Zukunft unmöglich machen können.

Autokredit statt Barzahlung – den Pkw auf Raten kaufen

Eine mögliche Alternative zur Barzahlung ist ein Autokredit. Einen solchen Kredit kann man entweder direkt beim Autohändler abschließen, oder bei Banken.

Wer sich für einen Kredit bei einem Händler entscheidet, der sollte bedenken, dass die Händler gerne Kredite mit niedrigeren Zinsen anbieten, wenn es sich um Auslaufmodelle handelt. Das Problem für den Kreditnehmer besteht dann darin, dass der Wertverlust vermutlich höher ist als bei anderen Modellen – für die wiederum höhere Zinsen verlangt werden.

Die Kreditnahme direkt über den Händler kann sich also lohnen, wenn genau das Modell, das man fahren möchte, auch gerade mit attraktiven Konditionen angepriesen wird. Ist das nicht der Fall, fährt man mit einem Kredit von einer unabhängigen Bank meist deutlich besser.

Mit einem Kredit vom Barzahler-Rabatt profitieren

Ein weiterer Vorteil bei einem Darlehen von einer Bank ist, dass man das neue Auto dann auch gleich komplett und in bar bezahlen kann, wodurch man von Barzahler-Rabatten profitieren kann.

Wichtig ist beim Vergleich der Kredite die Berücksichtigung des effektiven Jahreszinses. Denn dieser gibt Aufschluss darüber, wie günstig oder teuer ein Kredit tatsächlich ist. Allerdings sollten Käufer auch berücksichtigen, dass der möglicherweise höhere effektive Jahreszins über eine Bank durch einen möglichen Barzahler-Rabatt schnell ausgeglichen wird. Hinzu kommt: Erhält man beim Händler für die Barzahlung einen guten Rabatt, so sinkt auch die Summe, die man als Kredit aufnehmen muss und damit auch die Zinslast.

Bevor Sie sich für eine Autofinanzierung entscheiden, sollten Sie sich beim Händler bereits über die Höhe eines Barzahler-Rabatts erkundigen, damit Sie diese bei Ihrer Kalkulation berücksichtigen können. In den meisten Fällen geben Händler einen Rabatt von 5 – 10 % vom Listenpreis. Die besten Angebote finden Sie schnell und einfach mit einem Autokredit Vergleich. Bei einem solchen Vergleich lässt sich am besten herausfinden, ob Sie mit einem Kredit einer unabhängigen Bank günstiger fahren oder mit dem Angebot des Händlers.

Kredit mit oder ohne Zweckbindung?

Ein Autokredit ist ein zweckgebundener Kredit, der ausschließlich zur Finanzierung des Wagens genutzt werden darf. Aufgrund der Zweckbindung bekommen Kunden günstigere Konditionen als bei einem Ratenkredit, der frei eingesetzt werden kann.

Das liegt daran, dass das Risiko für Zahlungsausfälle bei herkömmlichen Ratenkrediten deutlich höher ist, als bei Krediten mit Zweckbindung. Denn beim Autokredit dient als zusätzliche Sicherheit neben dem Einkommen des Kreditnehmers auch das Fahrzeug selbst. Bis zur vollständigen Rückzahlung des Kredits bleibt das Auto Eigentum der Bank. Während der Laufzeit bekommt die Bank die Zulassungsbescheinigung Teil II (den ehemaligen Fahrzeugbrief) als Sicherheit.

Ballonfinanzierung: Autokredit mit Schlussrate

Eine weitere Möglichkeit der Autofinanzierung ist eine sogenannte „Ballonfinanzierung“. Dies ist eine besondere Art des klassischen Autokredits.

Bei der Ballonfinanzierung fallen relativ geringe monatliche Raten an, dafür steht am Ende der Vertragslaufzeit eine hohe Schlussrate. Eine Autofinanzierung mit Schlussrate empfiehlt sich vorwiegend dann, wenn man die Schlussrate aus eigenen finanziellen Mitteln stemmen kann. Auf jeden Fall sollte man vor Abschluss einer Ballonfinanzierung gesichert haben, wie man die Schlussrate begleicht.

Prinzipiell haben Kreditnehmer auch bei der Ballonfinanzierung die Möglichkeit, die Schlussrate mittels einer Anschlussfinanzierung zu begleichen. Allerdings sind die Konditionen für eine Anschlussfinanzierung meistens nicht mehr so günstig und Kreditnehmer müssen mit höheren Zinsen rechnen.

Maximale Flexibilität mit der 3-Wege-Finanzierung

Eine weitere Möglichkeit der Autofinanzierung ist die sogenannte 3-Wege Finanzierung. Genau wie beim Kredit auch leistet der Käufer bei dieser Finanzierungsmethode zunächst monatliche Raten. Ähnlich wie bei der Ballonfinanzierung sind auch bei der 3-Wege-Finanizierung die Raten relativ gering. Nach Ende der Vertragslaufzeit hat der Käufer jedoch drei Möglichkeiten, den Vertrag zu schließen:

- Durch Zahlung einer Schlussrate (ungefähr der Restwert des Wagens) gehört einem das Auto

- Mithilfe eines Anschlusskredits wird das Auto weiter finanziert

- Rückgabe des Autos an den Händler

Die Drei-Wege-Finanzierung ist eine Möglichkeit der Autofinanzierung, die Verbrauchern relativ viele Freiheiten bietet und nicht gleich eine feste Entscheidung erfordert.

Diese Art der Autofinanzierung ist allerdings fast ausschließlich über den Händler zu bekommen und selten über eine Bank. Grund dafür ist die Rückgabeoption des Wagens an den Händler.

Konditionen der 3-Wege-Finanzierung prüfen

Allerdings sollte man bei der 3-Wege-Finanzierung besonders aufpassen, ob dieser Finanzierungsweg tatsächlich so günstig ist, wie er zunächst erscheinen mag. Zum einen fallen für eine Anschlussfinanzierung wieder Zinsen an, die die Gesamtkosten in die Höhe treiben. Zum anderen können bei der Option der Rückgabe des Pkw an den Händler ebenfalls Kosten entstehen, nämlich dann, wenn der Wagen nicht in einem ausreichend guten Zustand ist oder wenn zu viele Kilometer damit gefahren wurden. In beiden Fällen sinkt der Restwert des Wagens und der Händler kann Nachzahlungen einfordern.

Leasing als Finanzierungsmöglichkeit

Wer ein Auto least, der zahlt über einen im Voraus festgelegten Zeitraum monatliche Raten. Die Höhe dieser monatlichen Rate ist davon abhängig, ob zu Beginn des Vertrags eine Anzahlung gemacht wurde und für welche Art des Leasings man sich entscheidet. Dabei haben Autokäufer die Wahl zwischen drei verschiedenen Leasing-Arten:

- Beim Kilometerleasing geht es darum, wie viele Kilometer man pro Jahr bzw. während der Vertragslaufzeit mit dem Wagen fahren möchte. Die vereinbarte Kilometerzahl wird zu Vertragsschluss festgelegt. Wird die angenommene Kilometerzahl überschritten, werden Nachzahlungen fällig. Die Höhe der Ausgleichszahlungen ist abhängig vom vertraglich festgelegten Mehrkilometersatz. Reizt der Kunde die vereinbarten Kilometer nicht aus und ist den Wagen weniger gefahren, bekommt er eine Erstattung. Diese wird nach dem vertraglichen Minder Kilometersatz berechnet.

- Beim Leasing mit Restwertabrechnung wird bei Vertragsschluss ein Restwert des Fahrzeugs angenommen, der dann nach Ablauf des Leasing-Vertrags mit dem tatsächlichen Restwert abgeglichen wird. Auch hier muss der Nutzer für einen möglichen höheren Wertverlust aufkommen und die Differenz zwischen dem angenommenen und dem tatsächlichen Restwert begleichen. Liegt der tatsächliche Restwert jedoch über dem angenommenen Restwert, so werden in der Regel 75 % des Mehrwertes an den Kunden ausgezahlt.

- Beim Autoleasing mit Andienungsrecht muss der Händler am Ende der Vertragslaufzeit entscheiden, ob er den Wagen zurücknimmt, oder ob der Kunde das Fahrzeug gegen eine Ablösesumme übernehmen muss. Entscheidend ist der tatsächliche Restwert des Fahrzeugs. Liegt dieser deutlich unter der vom Händler kalkulierten Summe, so muss der Leasingnehmer in der Regel das Auto übernehmen.

Wesentlich ist beim Leasing, dass der Wagen nach dem Ende der Vertragslaufzeit wieder an den Händler zurückgegeben wird. Damit handelt es sich beim Leasing im Prinzip um eine Art Miete eines Autos.

Wo bekommt man einen Leasingvertrag?

Einen Vertrag zum Autoleasing bekommt man vorwiegend über die Händler direkt. Das Leasing über eine Bank zu finanzieren, ist nur in sehr wenigen Fällen möglich. Es gibt jedoch sogenannte Leasing-Banken, bei denen man einen Vertrag zum Leasing abschließen kann. Der Vorteil bei diesen Banken ist, dass man sowohl unabhängig ist vom Händler, also auch vom Autohersteller oder -modell ist.

Ist Leasing günstiger als ein Autokredit?

In manchen Fällen können die monatlichen Raten eines Leasingvertrages niedriger ausfallen als die Raten für einen klassischen Autokredit. Das sollte man im Einzelfall vor Kauf eines Autos berücksichtigen. Wichtig ist allerdings zu wissen, dass man einen Leasingvertrag nur schwer vor dem Ende der Laufzeit kündigen kann.

Wer ein Auto leasen möchte, sollte auch beachten, dass manche Händler bei der Rückgabe des Wagens sehr genau sind und bereits normalen Verschleiß (bspw. Gebrauchsspuren an Polstern oder kleinere Kratzer im Lack) bemängeln. Daher sollte man sich vor der Entscheidung für einen Händler immer auch seine Rezensionen und Kundenbewertungen ansehen.

Leasing vorwiegend für gewerbliche Kunden

Vor allem für Gewerbekunden ist Leasing attraktiv. Das liegt daran, dass die monatlichen Raten in voller Höhe bei der Steuer als Betriebsabgaben abgesetzt werden können. Das senkt die persönliche Steuerlast enorm.

Aber auch für Privatkunden kann sich Leasing lohnen. Das gilt zum Beispiel dann, wenn man Wert darauf legt, immer die neusten Modelle zu fahren. Denn aufgrund der zeitlich begrenzten Leasing-Verträge bekommt man in regelmäßigen Abständen einen neuen Pkw zur Nutzung.

Vor- und Nachteile der verschiedenen Autofinanzierungen

Jede der einzelnen Finanzierungsmöglichkeiten hat ihre Vor- und Nachteile. Letztlich geht es immer darum, welche der Finanzierungsmöglichkeiten am besten zu den persönlichen finanziellen Möglichkeiten passen.

Dafür ist es wichtig, zunächst einmal die unterschiedlichen Optionen zu vergleichen. Hat man dann eine Wahl getroffen, gilt es natürlich noch, die verschiedenen Angebote unterschiedlicher Händler und Banken hinsichtlich ihrer Konditionen zu prüfen und zu vergleichen.

| Vorteile | Nachteile | |

| Autokredit |

|

|

| Ballonfinanzierung |

|

|

| 3-Wege-Finanzierung |

|

|

| Leasing |

|

|

Autofinanzierung per Leasing oder Kredit?

Ob man sich für Leasing oder den Kreditkauf entscheidet, hängt bei der Autofinanzierung davon ab, ob man das Fahrzeug behalten möchte oder nicht. Wer in regelmäßigen Abständen ein neues Auto besitzen möchte, ist mit Leasing besser beraten. Zumal das oft insgesamt günstiger ist als regelmäßig einen neuen Wagen zu kaufen. Andererseits kann man – abhängig vom Wertverlust – mit einem Kauf letztlich ein besseres Ergebnis erzielen, wenn man den gekauften Wagen später verkauft.

Beim Kauf auf Kredit ist zu bedenken: Je niedriger das eigene Einkommen und je unsicherer die berufliche Lage ist, desto höher ist das Verlustrisiko für den Kreditgeber. Dieses erhöhte Risiko geben Banken und Händler dann in Form von höheren Zinsen an den Kreditnehmer weiter.