Als Werbungskosten werden Ausgaben verstanden, die Steuerzahler zur Erwerbung, Sicherung und Erhaltung ihrer Einnahmen haben. Jeweils bis zum 30. November kann beim Finanzamt ein Freibetrag für die Werbungskosten beantragt werden. Das bringt den Vorteil, dass weniger Lohnsteuer berechnet wird und damit gleich mehr Nettogehalt ausgezahlt wird.

Die Pauschale, die das Finanzamt Steuerpflichtigen als Werbungskosten anrechnet, liegt aktuell bei 1.000, – €. Doch schon allein der Weg zur Arbeit kostet viele Arbeitnehmer im Jahr weit mehr. Um also auch die Kosten wieder reinzuholen, die die Pauschale überschreiten, sind für alle Ausgaben Belege und Nachweise notwendig.

Die Fahrt ins Büro

Offensichtlich verkehrsgünstiger“ ist eine Strecke laut BGH, wenn sich jeder unvoreingenommene, verständige Verkehrsteilnehmer unter den gegebenen Umständen für die Benutzung dieser Strecke entschieden hätte. Berücksichtigung finden im Wesentlichen Streckenführung und Ampelschaltung.

Wer täglich zur Arbeit pendeln muss, kann jeden Kilometer der einfachen Strecke pauschal mit 30 ct. von der Steuer absetzen. Arbeitnehmer, die das Büro mit öffentlichen Verkehrsmitteln erreichen, haben alternativ auch die Möglichkeit anstelle der Entfernungspauschale die Kosten für die Fahrkarten abzurechnen. Dafür sind allerdings Fahrscheine oder Kaufbelege als Nachweis für das Finanzamt notwendig.

Pendler, die sich für die Kilometerpauschale entscheiden, müssen erst für Beträge, die 4.500, – € überschreiten, Belege über die Kilometerleistung erbringen. Mögliche Belege sind Tankquittungen, Inspektionsbücher oder Tachostände.

Der Arbeitnehmer muss nicht zwingend die kürzeste Strecke zum Büro wählen. Ist ein längerer Weg offensichtlich verkehrsgünstiger, akzeptiert das Finanzamt auch eine höhere Kilometerzahl.

Ausgaben auf Dienstreisen

Wer dienstlich unterwegs ist, bekommt nicht immer auch alle Ausgaben vom Arbeitgeber gestellt. Kosten, die der Arbeitnehmer selbst stemmen muss, gelten ebenfalls als Werbungskosten und können dementsprechend bei der Steuer geltend gemacht werden:

| Fahrtkosten: | Bei Anfahrt mit dem eigenen Auto gilt die Kilometerpauschale von 30 ct. je gefahrenen Kilometer. Alternativ kann man sich einen tatsächlichen Kilometerersatz zahlen lassen, der aus Fahrleistung und den Fahrzeugkosten (Kosten für ein Jahr) ermittelt wird. Bei Nutzung öffentlicher Verkehrsmittel werden die Kosten für das Fahrticket bei der Steuererklärung berücksichtigt. Ausgaben für Parken, Maut oder Gepäck können geltend gemacht werden. |

|---|---|

| Verpflegung: | In Abhängigkeit der Dauer, die man von Zuhause weg ist, gibt es Verpflegungspauschalen (8 Std. Abwesenheit: 6, – €/14 Std. Abwesenheit: 12, – €/24 Std. Abwesenheit: 24, – €). Wird dem Arbeitnehmer allerdings eine Mahlzeit zur Verfügung gestellt, werden die Pauschalen gekürzt. Beim Frühstück gibt es eine Kürzung von 20 %, bei Mittag- und Abendessen um 40 %. Übrigens gibt es keinen gesetzlichen Anspruch auf die Verpflegungspauschalen. Denn was Arbeitnehmer für ihre Verpflegung ausgeben, sind strenggenommen Kosten der privaten Lebensführung. |

| Unterkunft: | Kosten für Übernachtungen werden in voller Höhe vom Finanzamt anerkannt. |

Kommt es auf einer dienstlichen Fahrt zu einem Unfall, gelten die Ausgaben für die Schäden, die nicht ersetzt werden als Werbungskosten.

Wenn der Beruf eine Zweitwohnung erfordert

In manchen Fällen erfordert die Arbeite eine doppelte Haushaltsführung. Da die Ausgaben für eine zweite Wohnung eine hohe finanzielle Belastung sein können, gibt es für eine notwendige Zweitwohnung steuerlicher Vergünstigungen. Zur Überprüfung, der Notwendigkeit gilt folgende Faustregel: Die Entfernung von der Zweitwohnung zur Arbeit muss weniger als die Hälfte der Entfernung zur Erstwohnung betragen.

Für die Erstwohnung gilt: Der Arbeitnehmer muss sich finanziell an der Lebensführung beteiligen. Wer als Erwachsener noch ein Zimmer bei seinen Eltern hat, kann dieses nur als gültige Erstwohnung angeben, wenn er sich finanziell an den Kosten für die Wohnung beteiligt. Als Nachweis gilt in solchen Fällen ein Mietvertrag zwischen Eltern und Kind. Wie hoch die finanzielle Beteiligung sein muss, ist bisher jedoch noch nicht geklärt.

Miet-, Betriebs- und Garagenkosten der Zweitwohnung können als Werbungskosten geltend gemacht werden, maximal 1.000, – € werden im Monat anerkannt. Als Maßstab nimmt das Finanzamt die Kosten, wie sie für eine 60 qm große Wohnung üblich sind.

Ist die Wohnung als Eigentumswohnung bereits im Besitz des Steuerzahlers, sind Posten wie Schuldzinsen, Abschreibungen und Reparaturkosten von der Steuer absetzbar.

Da für eine Wohnung auch immer eine Einrichtung notwendig ist, können die Kosten für Möbel und Telefon geltend gemacht werden. Anschaffungen, die (inklusive Mehrwertsteuer) eine Summe von 487,90 € nicht überschreiten, werden zum vollen Preis erstattet. Fallen mehr Kosten an, werden diese über eine festgesetzte Nutzungsdauer (für Möbel gelten 13 Jahre) verteilt.

Darüber hinaus dürfen Arbeitnehmer in den ersten drei Monaten nach dem Umzug für die Verpflegung die gültigen Tagespauschalen als Werbungskosten abrechnen. Wird die doppelte Haushaltsführung außerdem für einen Zeitraum von mindestens vier Wochen unterbrochen, beginnt diese Frist erneut.

Die Fahrt nach Hause

Wer unter der Woche aufgrund der Arbeit woanders lebt, kann die Kosten für die Fahrt nach Hause mit der Kilometerpauschale von 30 ct. pro Kilometer der einfachen Strecke oder durch das Einreichen der Belege für die Kosten für öffentliche Verkehrsmittel steuerlich geltend machen. Bei Heimfahrten gilt: Eine pro Woche ist möglich. Wer öfter zur Familie fährt, hat keinen Anspruch auf die Kosten für die Unterkunft oder die Verpflegungspauschale.

Stiftung Warentest warnt davor, dass ledige Steuerzahler mit einer doppelten Haushaltsführung Probleme bekommen können, wenn sie nur selten nach Hause fahren, d. h. im Schnitt weniger als zweimal im Monat. Dann könnte das Finanzamt annehmen, dass der Lebensmittelpunkt die neue Wohnung am Arbeitsplatz ist.

Noch mehr absetzen können Steuerzahler, die in einer befristeten Anstellung sind. In diesen Fällen können die Fahrtkosten nämlich als Reisekosten abgerechnet werden, d. h. es zählt jeder gefahrene Kilometer und nicht nur die einfache Strecke.

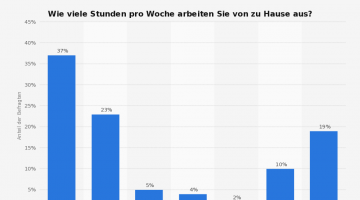

Das Büro zuhause

Einige Steuerzahler arbeiten zeitweise oder vollständig von Zuhause aus. Die Kosten für ein häusliches Arbeitszimmer lassen sich bis zu einer Höhe von 1.250, – € im Jahr absetzen. Ist dieses Arbeitszimmer sogar der Mittelpunkt der beruflichen Tätigkeit, können die anfallenden Kosten in unbegrenzter Höhe abgezogen werden.

Für Mieter bedeutet diese Regelung, dass sie die Miete absetzen können. Eigentümer können Posten wie Abschreibungen und Kreditzinsen angeben. Auch Kosten, die für Reinigung und Versicherung anfallen, können angegeben werden.

Doch welche Summe kann für das Arbeitszimmer in den eigenen vier Wänden berechnet werden? Der Betrag errechnet sich aus der Fläche des Arbeitszimmers im Verhältnis zur gesamten Wohnfläche.

Nichtbeanstandungsgrenze

Da auch ein Büro eingerichtet werden muss, können die Kosten für die Büromöbel bei der Steuererklärung eingereicht werden, selbiges gilt für alle weiteren Arbeitsutensilien. Wer keine größeren Anschaffungen gemacht hat, kann dank der Nichtbeanstandungsgrenze pauschal 110, – € absetzen, ohne die Ausgaben zu belegen. Da das Finanzamt aber niemandem etwas schenkt, wird die Pauschale nur dann berücksichtigt, wenn in der Steuererklärung entsprechende Angaben erfolgen.

Wer sich für die Pauschale entscheidet, kann daneben keine weiteren ausgewiesenen Kosten absetzen. D. h.: Entweder werden alle Posten einzeln mit entsprechenden Belegen angegeben oder es gibt eine pauschale Entlastung.

Unkostenausgleich für Arbeitsutensilien

Ausgaben für Schreibtisch, Computer und Büromaterialien werden bis zu einem Maximalbetrag von 487,90 € vom Finanzamt anerkannt. Haben die Ausgabe diese Grenze überschritten, beginnt mit dem Kaufdatum eine Abschreibung für eine gewisse Nutzungsdauer. Für Notebooks gilt bspw. ein Zeitraum von drei Jahren.

Um die Kosten für Arbeitsutensilien bei der Steuer angeben zu können, ist ein häusliches Arbeitszimmer übrigens keine Voraussetzung. Wer belegen kann, dass die angeschafften Arbeitsmittel zu 90 % für den Beruf eingesetzt werden, kann von Seiten des Finanzamtes eine volle Kostenanerkennung erwarten. Typische Arbeitsmittel sind Fachliteratur, Berufsbekleidung und deren Reinigung, Computer und Büromateriealien.

Bei Geräten wie Computern gibt es die Möglichkeit pauschal 50 % der Kosten abzusetzen – natürlich nur, sofern auch hierfür die berufliche Nutzung schlüssig erklärt werden kann.

Für die Nutzung von Computern gibt es eine Art „Fahrtenbuch“. Hierin wird festgehalten, wie lange und warum am Computer gearbeitet wurde. Mithilfe eines solchen Buches lässt sich die berufliche Notwendigkeit eines Computers belegen.

Unsere Reihe Steuer-Spezial:

- Steuererklärung: Geld zurück vom Fiskus

- Werbungskosten – Was für die Arbeit anfällt

- Steuererklärung für Paare

- Steuertipps für Rentner