Im Bildungsplan Deutscher Schulen klafft bei dem Thema Wirtschaft und Finanzen eine Lücke. Wie man effektiv wirtschaftet, was Steuern bedeuten – gerade in Bezug auf das eigene Einkommen – oder wie hoch die finanzielle Belastung durch Miete und Versicherungen ist, wird an Schulen in der Regel nicht unterrichtet. Die Konsequenz daraus: Viele Jugendliche wissen nicht genug über Wirtschaft und Finanzen. Damit fehlt ihnen das Wissen über einen essentiellen Teil des Erwachsenenlebens. Und dass wirtschaftliche Aufklärung dringend notwendig ist, zeigt die erschreckend hohe Zahl verschuldeter Jugendlicher.

Warum finanzielle Bildung so wichtig ist

Doch die Schulen sehen sich nicht in der Pflicht diese Themen in den Lehrplan aufzunehmen. Bei vielen Lehrern besteht Berührungsangst mit dem komplexen Themengebiet. Dabei würde es schon helfen, zunächst einmal Interesse zum Thema auf Seiten der Jugendlichen zu wecken, denn das bleibt trotz des hohen Konsumverhaltens irgendwo auf der Strecke. Und so hat zwar so gut wie jeder Jugendliche inzwischen ein Smartphone mit Vertrag, doch kaum einer weiß was AGB bedeutet oder kennt gar den Inhalt der Allgemeinen Geschäftsbedingungen, dabei sind diese essentieller Bestandteil eines jeden Vertrags und sollten gründlich gelesen und verstanden werden.

Und es hat sich auch gezeigt, dass, wer sich mit dem Thema auskennt, nur selten auf Betrug hereinfällt, sich nicht mit Ratenzahlung übernimmt und nicht jeden Vertrag ungefragt akzeptiert. Auch langfristig gesehen ist ausreichende Information wichtig, denn nur wer sich auskennt, weiß, wie er vorsorgen muss und landet so auch später weniger in Armut.

Wenn Wirtschaftsunternehmen in die Schulen gehen

Da der Lehrplan Finanzerziehung nun aber nicht vorsieht, engagieren immer mehr Schulen private Unternehmen, die den Schülern das fehlende Wissen vermitteln und den Umgang mit Geld näherbringen sollen.

Die Idee ist gut, doch leider hakt sie immer wieder an der Umsetzung. Viele Unternehmen nutzen solche Gelegenheiten für Eigenwerbung und wollen den Schülern nicht einfach selbstlos den Umgang mit Geld erklären, sondern auch Profit aus der Situation schlagen.

Wo die wirtschaftliche Aufklärung aber gut funktioniert, zeigt sich, dass die Schüler deutlich mehr über Finanzthemen wissen und auch Risiken, die Vermögensanlagen mit sich bringen, besser einschätzen können.

Tabuthema Geld – darüber spricht man nicht

Doch die Verantwortung liegt nicht allein bei den Schulen. Auch (oder gerade) die Eltern müssen für ein Grundverständnis wirtschaftlicher Zusammenhänge sorgen. Doch dabei wird ein Problem immer wieder deutlich: Geld ist in Deutschland ein Tabuthema. Nur in wenigen Familien wird offen über Geld gesprochen und natürlich können Kinder und Jugendliche den Umgang damit nicht lernen, wenn die Großen ihn ihnen nicht vorleben. Georg Fahrenschon, der Präsident des Deutschen Sparkassen- und Giroverbandes meint hierzu: Wichtig ist es, das Gespräch über Geld in der Familie anzustoßen und damit die Themen finanzielle Eigenvorsorge und private Finanzplanung bei den Menschen zu verankern. Das ist die Grundlage für Finanzkompetenz auch im Erwachsenenalter.“

Sicherlich ist es auch für Eltern ein heikles Thema, den Nachwuchs an den Umgang mit Geld heranzuführen, doch mithilfe von Börsen- oder Unternehmensspielen kann der Umgang spielerisch erlernt werden.

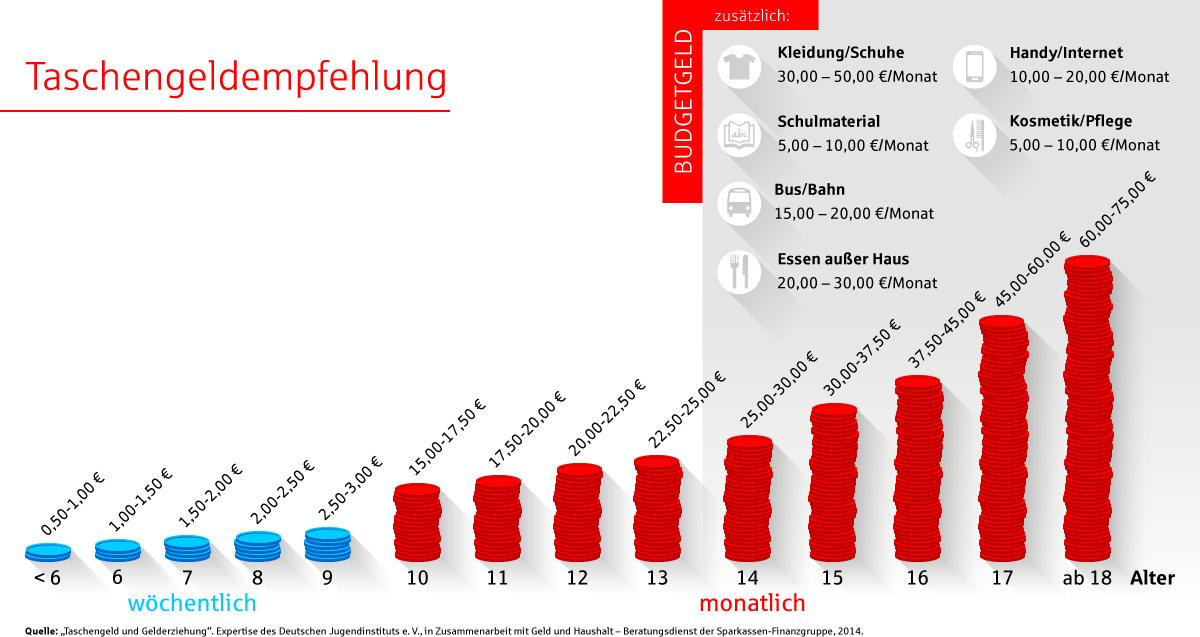

Ebenso sind auch Taschengeld und ein eigenes Girokonto elementare Bestandteile der finanziellen Erziehung. Sie ermöglichen Kindern eine finanzielle Selbständigkeit zu erlernen und die Konsequenzen von Konsumentscheidungen einzuschätzen. Wichtig ist dabei, dass monatlich ein fixer Betrag zur Verfügung steht, der auch nicht nachgefüllt werden sollte, wenn er vorzeitig aufgebraucht wird. Nur so können Kinder lernen, mit beschränkten Mitteln zu haushalten.