Und genau das darf es auch in Zukunft bleiben, wie der BGH am Dienstag, den 28. Januar 2014 entschied. Die Schufa muss den Verbrauchern keine umfassende Auskunft darüber geben, wie genau die Kreditwürdigkeit berechnet wird.

Wie transparent muss das Unternehmen sein?

Mit diesem Urteil endete das seit 2012 laufende Gerichtsverfahren, das durch alle Instanzen gegangen war. Das Verfahren war ins Rollen gekommen, nachdem eine Frau aus Hessen nach der Verweigerung eines Autoleasing-Vertrags von der Schufa darüber Auskunft verlangt hatte, wie diese den schlechten Score für ihre Bonitätseinstufung errechnet hatte. Von anderen Auskunfteien waren der Frau tadellose Einschätzungen ausgestellt worden. Nachdem die Schufa nur mäßige Auskunft gegeben hatte, zog sie vor Gericht.

Der BGH musste nun darüber entscheiden, wie weit die Auskunftspflicht der Schufa reicht. Wäre das Urteil zugunsten der Klägerin ausgefallen, wäre die Schufa in Zukunft dazu verpflichtet gewesen, das mathematisch-statistische Verfahren offenzulegen, mit dem die Prognosen für die Kreditwürdigkeit der Verbraucher errechnet werden. Das hätte die Bekanntgabe des gut gehüteten Geschäftsgeheimnisses bedeutet.

„Schutzwürdiges Interesse“

Die Vorinstanzen hatten die Klage bereits zurückgewiesen, da sie für die Schufa ein „schutzwürdiges Interesse“ gesehen hatten, das über dem Anspruch der Kunden auf eine detaillierte Auskunft steht.

Für den BGH ging es nun darum, abzuwägen, wo die Grenze liegt zwischen dem Auskunftsanspruch von Verbrauchern nach § 34 des Bundesdatenschutzgesetzes und dem Recht auf Geheimhaltung interner Unternehmensinformation.

Welchen Vorteil bringt die Geheimniskrämerei?

Gegen die Bekanntgabe der genauen Formel zur Berechnung des Schufa-Scores hatte auch immer das Risiko gesprochen, dass Kunden ihre Daten mit diesem Wissen leichter manipulieren können. Die Tageszeitung Die Welt berichtet, dass in anderen Ländern eine regelrechte Zunft besteht, die Kunden beim Schönrechnen der Scores zur Hand geht. Für Banken und Händler würde das den generellen Nutzen der Schufa in Frage stellen.

Kritik an undurchsichtigem Verfahren

Schon vor dem aktuellen Gerichtsfall hatten Verbraucherschützer immer wieder die fehlende Transparenz der Schufa angegriffen. Denn nur, wenn Verbraucher wissen, welche Berechnungen zugrunde gelegt werden, ist es möglich sich so zu verhalten, dass negative Schufa-Einträge vermieden werden können.

Doch die Schufa hält sich in diesem Punkt konsequent bedeckt. Zwar ist bekannt, dass fixe Daten wie Name, Geburtstag und -ort gespeichert sind, ebenso wie persönliche Finanzmerkmale. Darunter fallen negative Angaben über unbezahlte Rechnungen, Mahnungen und Insolvenzen oder Haftbefehle, aber auch neutrale Informationen wie die Zahl der Bankkonten, die Anzahl laufender Verträge für Handy, Auto.

Daten werden unterschiedliche gewichtet

Merkmale, wie Familienstand und Nationalität, Einkommen, Kontostand oder Vermögen werden nicht gespeichert. Außerdem dürfen nicht alle Daten in das Scoring einfließen. Während früher noch die Meldeadresse zu einer Herabstufung der individuellen Einschätzung führen konnte, dürfen diese Daten inzwischen keinen Einfluss mehr auf den Score nehmen.

Aus der Kombination dieser Merkmale ermittelt die Schufa den individuellen Bonitätswert der Bundesbürger. Wer zu wenige der 100 Score-Punkten erreicht, hat kaum Möglichkeiten einen Kredit oder Vertrag zu guten Konditionen zu bekommen. Doch welchen Stellenwert die einzelnen Merkmale haben, ist nicht bekannt. Eine leichte Änderung der Daten kann daher schon zu einem völlig veränderten Ergebnis führen.

Fehlerhafte Datensätze

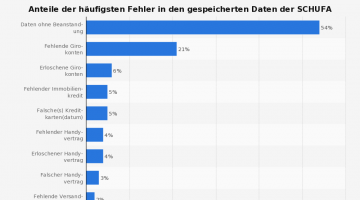

Doch leider hinkt die Datensammlung der Schufa. Daher wird immer wieder Kritik laut, dass die Daten, die die Schufa zur Berechnung der Bonitätseinschätzung zurate zieht, unvollständig oder falsch sind. So hatten bei einem Versuch der Zeitschrift Finanztest nur 11 von 89 Testpersonen komplette und korrekte Daten erhalten.

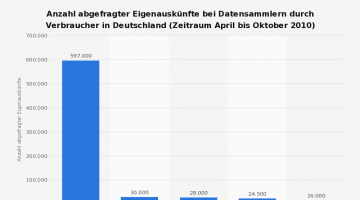

Um diese Kritik zu entschärfen, ist es seit 2010 für Verbraucher möglich einmal im Jahr eine kostenlose Selbstauskunft einzuholen. Wer dann einen fehlerhaften Datensatz bekommt, kann bei der Schufa Beschwerde einlegen. Bis die Angaben korrigiert sind, müssen die Daten gesperrt werden, damit es nicht zu einer falschen Bonitätsbewertung kommen kann. Denn unvollständige Datensätze können schnell dazu führen, dass die Konditionen für einen Kredit empfindlich in die Höhe schnellen.

Stiftung Warentest warnt allerdings vor einer Gebührenfalle: Wer eine Selbstauskunft einholen möchte, darf nicht eine „Bonitätsauskunft“ anfordern, die dem Verbraucher auf der Internetseite www.meineschufa.de direkt ins Auge springt, denn hierfür werden Gebühren berechnet. Kostenlos ist nur die „Datenübersicht nach § 34 Bundesdatenschutzgesetz“.