Anders als die Kfz-Haftpflichtversicherung ist die Kaskoversicherung für das Auto nicht gesetzlich vorgeschrieben. Dennoch ist eine Kaskoversicherung durchaus zu empfehlen, denn sie hat andere Zuständigkeiten als die Kfz-Haftpflichtversicherung. Diese kommt nur für Personen-, Sach- und Vermögensschäden auf, die der Fahrer selbst verschuldet hat. Die Kaskoversicherung hingegen ersetzt Schäden am eigenen Auto. Sie ist daher sinnvoll, da sie auch bei Schäden greift, die nicht im Ermessen des Eigentümers liegen. Egal, wie umsichtig man selbst als Fahrer ist, kann es immer auch zu Schäden kommen, auf die man selbst keinen Einfluss hat.

Unterschied zwischen Teil- und Vollkaskoversicherung

Die elementare Unterscheidung besteht zwischen Voll- und Teilkasko. Diese beiden Varianten unterscheiden sich beim Leistungsumfang und den monatlichen Prämien.

| Teilkasko | Vollkasko |

|---|---|

|

Zusätzlich zu den Leistungen der Teilkaskoversicherung:

|

| Bei der Teilkaskoversicherung werden im Wesentlichen Schäden übernommen, die nicht in der Verantwortung des Fahrzeughalters liegen. Meist wird bei Übernahme der Schäden auch eine Selbstbeteiligung fällig. | Bei einer Vollkaskoversicherung erhält der Kunde ein erweitertes Leistungsspektrum, das über die Leistungen der Teilkaskoversicherung hinausgeht. |

Prämienhöhe ist von mehreren Variablen abhängig

Die Kosten für die Versicherungen werden auf Basis bestimmter Merkmale errechnet. Hierzu zählen die Regionalklasse, die Typklasse, die Schadenfreiheitsklasse und die Verwendung des Autos.

Typklasse

Die Typklasse (10 – 34) ist ein Indexwert zur Berechnung der Versicherungsprämie. Der Wert wird jedes Jahr anhand des Schadensbedarfs (wie oft ist ein Fahrzeugtyp in einen Unfall verwickelt und welche Kosten entstehen dabei?) für die einzelnen Fahrzeugtypen bestimmt und gibt wieder, welchen Schadensbedarf die einzelnen Fahrzeugtypen im Vergleich zu allen anderen Fahrzeugtypen haben. Je höher die Typklasse in der Kaskoversicherung, desto höher auch der Schadensbedarfsindex. Änderungen der Typklasse können zu Beitragserhöhungen führen.

Regionalklasse

Die Regionalklasse ist ebenfalls ein Indexwert zur Berechnung der Versicherungsprämie und ergibt sich aus dem Hauptwohnsitz des Fahrzeughalters. Die Indexwerte werden jedes Jahr ermittelt und durch das Fahrverhalten der Autofahrer, die Straßenverhältnisse in der Region, die Anzahl der zugelassenen Fahrzeuge, die Witterungsverhältnisse und die Unfallbilanz bestimmt. Tendenziell kommen ländliche Bereiche günstiger als städische Bereiche oder Landkreise mit hohem Durchgangsverkehr weg.

Beitragssenkung durch Selbstbeteiligung

Außerdem kann auch durch die Wahl einer Selbstbeteiligung der Versicherungsbeitrag gesenkt werden. Je geringer die gewünschte Deckung ausfällt umso mehr muss der Versicherungsnehmer im Schadensfall selbst bezahlen. Meist müssten bei kleineren Reparaturen die Kosten vollständig übernommen werden, bei größeren Reparaturen ist der Betrag abhängig vom vereinbarten Selbstbehalt.

Auch wenn eine Prämiensenkung durch eine hohe Selbstbeteiligung zunächst verlockend wirkt, muss sich der Versicherungsnehmer immer bewusst sein, dass er im Schadensfall die nötige Summe für die Reparatur auch bereit haben muss.

Wann rechnet sich eine Vollkaskoversicherung?

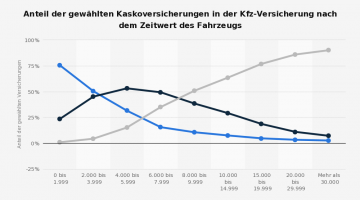

In erster Linie ist der Wert des Fahrzeugs ausschlaggebend für die Wahl der Kaskoversicherung. Eine Vollkaskoversicherung rechnet sich vor allem bei Neufahrzeugen und Fahrzeugen mit hohem Listenpreis. Ist das Auto bereits älter als acht Jahre, ist eine Teilkasko die bessere Wahl. Wer dem Rat von Experten folgen will, sollte seine Vollkasko bereits nach vier bis fünf Jahren in eine Teilkasko umwandeln. Allerdings sollte diesem Rat nicht unhinterfragt gefolgt werden.

Die Entscheidung sollte grundsätzlich nicht allein vom Alter des Autos bestimmt werden. Besonders der Wechsel von einer Vollkasko in eine Teilkasko sollte gut überdacht werden, denn unter Umständen kann die Vollkaskoversicherung günstiger sein als die Teilkaskoversicherung. Das liegt an der unterschiedlichen Beitragserhebung der beiden Versicherungsvarianten. Denn bei einer Vollkaskoversicherung gibt es den sogenannten Schadensfreiheitsrabatt (SF-Rabatt), der durch unfallfreies Fahren beeinflusst werden kann. Konkret heißt das: Wer lange unfallfrei unterwegs ist, kann seinen Versicherungsbeitrag dadurch senken. In der Teilkasko hingegen gibt es feste Beitragssätze. Außerdem spielen für die Höhe des Versicherungsbeitrags auch die Regionalklasse und die Typklasse des Autos eine Rolle. Die Typklasse kann unter Umständen in der Teilkasko höher ausfallen als in der Vollkasko, was in einigen Fällen einen gravierenden Unterschied in der Beitragshöhe bedeutet. Ein Verbleib in der Vollkaskoversicherung ist auch dann sinnvoll, wenn das Auto nach vier Jahren noch immer einen hohen Zeitwert besitzt.

Finanzierter Neuwagen? Vollkasko!

Der Unterschied zwischen Neu- und Wiederbeschaffungswert kann unter Umständen sehr groß sein. Daher sollten Neuwagenbesitzer zusätzlich eine Neuwagenentschädigung in ihre Vollkasko einschließen.

Während es bei älteren Fahrzeugen Ermessenssache ist, für welche Versicherung man sich entscheidet, sollte man sich bei der Finanzierung eines Neuwagens auf jeden Fall für eine Vollkaskoversicherung entscheiden. Häufig wird eine Vollkaskoversicherung sogar von den Banken vorgeschrieben, da diese sich finanziell absichern wollen. Ansonsten kann es passieren, dass man bei einem selbstverschuldeten Unfall jahreslang ein Auto abbezahlt, das längst verschrottet wurde. Durch die Vollkaskoversicherung hingegen wird in der Regel der Wiederbeschaffungswert erstattet.

Nur wenige Versicherungen sind gesetzlich vorgeschrieben. Zu diesen Ausnahmen gehört die Haftpflichtversicherung für das Auto. Dieser Risiko-Schutz ist wichtig um die Geschädigten zu schützen und zu gewährleisten, dass sie ihren Schaden ersetzt bekommen. Für Schäden am eigenen Fahrzeug greift die Zusatzversicherung von Teil- bzw. Vollkasko.

Umfang der Teilkaskoversicherung

Der Risiko-Schutz einer Teilkasko-Versicherung umfasst in erster Linie Schäden, die nicht selbst verschuldet sind. Dazu gehört die Beschädigung oder Zerstörung des Fahrzeugs durch Brand und Blitzschlag sowie durch Überschwemmung.

Gerade in den Herbstmonaten, in denen mit Stürmen zu rechnen ist, kann sich der Abschluss einer Teilkasko Versicherung schnell rentieren. Denn auch Beschädigungen durch Sturm und Hagel gehören zum Risiko-Schutz. Auch die Entwendung durch Diebstahl, Glasbruchschäden und der Zusammenstoß mit Haarwild sind Bestandteile der Versicherung.

Bei manchen Anbietern kommen weitere Leistungen zum Umfang der Teilkasko hinzu. Das kann die Versicherung von Elementarschäden, von Kabelschäden durch Kurzschluss oder Beschädigungen durch Marderbisse sein.

Umfang der Vollkaskoversicherung

Wer über den Risiko-Schutz der Teilkasko hinaus weitere Versicherungen benötigt oder auf Nummer sicher gehen möchte, hat die Möglichkeit, eine Vollkasko-Versicherung abzuschließen. Die Vollkasko-Versicherung beinhaltet zunächst den vollständigen Risiko-Schutz der Teilkasko-Versicherung. Wer selbst Schuld an der Beschädigung seines Fahrzeugs hat, erhält jedoch über den reinen Risiko-Schutz der Teilkasko keine Entschädigung.

Dafür kommt die Versicherung der Vollkasko auf. Ebenso gewährt die Vollkasko-Versicherung Schutz bei Vandalismus, also mutwilliger Beschädigung durch unbekannte Dritte. Auch für Schäden mit anschließender Fahrerflucht springt die Vollkasko ein.

Beiträge und Selbstbehalte in der Kaskoversicherung

Der Beitrag der Teilkasko richtet sich nicht nach der Schadenfreiheitsklasse, die der Versicherte des Fahrzeugs besitzt. Vielmehr richtet sich der Beitrag nach den üblichen Kriterien – nämlich Regional- und Typklasse. Das bedeutet im Umkehrschluss auch, dass der Beitrag nach einem Schadenfall nicht teurer wird, sondern konstant bleibt. Das ist bei der Vollkasko anders.

Bei der Vollkasko bestimmen auch die schadenfreien Jahre des Fahrers den Preis. Ein Schadensfall führt demnach in der Regel zu einer Rückstufung der Schadenfreiheitsklasse und damit zu einer Anhebung der Prämie. Grundsätzlich sollte sich jeder Autobesitzer zunächst überlegen, welche Versicherung für ihn sinnvoll ist.

Mehr Sicherheit, höhere Kosten

Eine Vollkasko-Versicherung fällt oft wegen des sehr hohen Beitrages auf, der sich allerdings auch leicht mit dem umfangreichen Versicherungsschutz erklären lässt. Für alte Autos lohnt sich dieser Risiko-Schutz jedoch eher nicht. Die Teilkasko kommt schon für Autos mit einem mittleren Wert infrage. Für alte Autos mit einem geringen Wert hingegen reicht oft der gesetzliche vorgeschriebene Schutz der Kfz-Haftpflichtversicherung.

Wer seinen Beitrag etwas reduzieren möchte, erreicht das mit der Vereinbarung einer Selbstbeteiligung im Schadenfall. Diesen Betrag trägt der Versicherte dann bei jedem Schadenfall selbst und spart so an der Prämie der Versicherung.